Investissement intelligent : où placer 500 € aujourd'hui ?

May 24, 2026

Avec l’inflation qui grignote silencieusement votre pouvoir d’achat chaque année, laisser 500 euros dormir sur un compte courant n’est plus une simple négligence : c’est une perte d’argent réelle et mesurable. Pourtant, beaucoup pensent encore qu’il faut disposer de plusieurs milliers d’euros pour commencer à investir. En réalité, c’est totalement faux.

Aujourd’hui, les plateformes digitales, les ETF accessibles dès quelques euros, les applications d’investissement fractionné et les nouvelles solutions de crowdfunding ont complètement changé la donne. Investir intelligemment avec 500 euros est non seulement possible, mais c’est aussi l’un des meilleurs points de départ pour commencer à construire votre liberté financière.

Les points clés à comprendre :

(Cliquez sur une section pour y accéder directement)

● Comprendre avant d'investir : les bases essentielles

● Les meilleures options pour investir 500 €

● Les erreurs à éviter absolument

● conclusion : le plus important n'est pas le montant, mais le démarrage

Comprendre avant d'investir : les bases essentielles

Avant de placer le moindre euro, il est essentiel de comprendre trois concepts fondamentaux. Ils paraissent simples et ils le sont réellement mais leur mauvaise compréhension est à l’origine de la majorité des erreurs commises par les investisseurs débutants

Le lien entre risque et rendement

Le rendement et le risque sont les deux faces d’une même pièce. Si vous recherchez des gains élevés, le niveau de risque sera également plus important, que vous le vouliez ou non. Comprendre cette notion est essentiel pour éviter les désillusions et prendre des décisions d’investissement plus lucides.

C’est l’une des règles d’or de la finance : plus un investissement peut rapporter, plus il comporte généralement de risques. Il n’existe pas de rendement élevé sans un certain niveau de risque associé. C’est pourquoi il faut toujours rester prudent et investir uniquement l’argent que vous êtes réellement prêt à perdre.

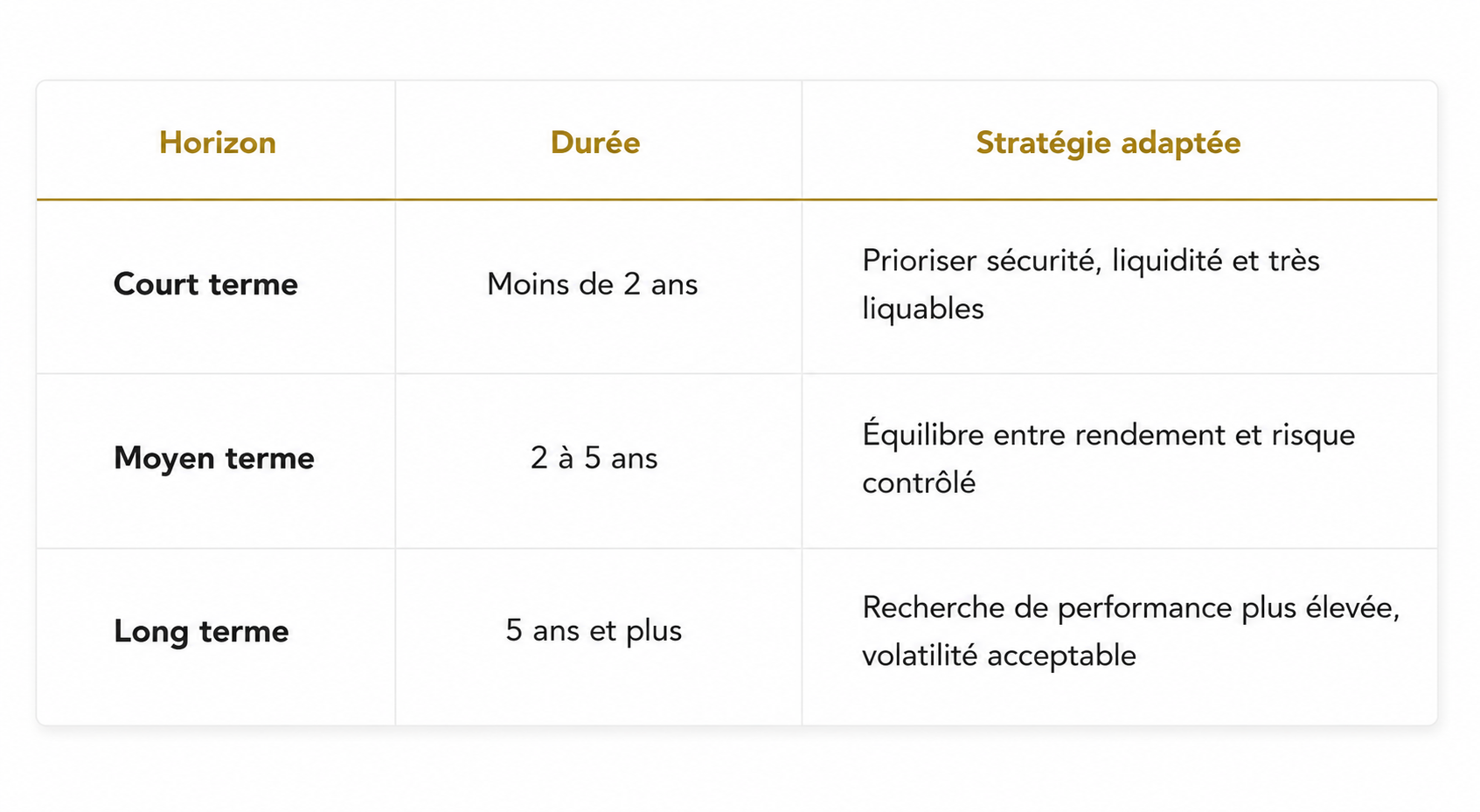

Définir son horizon d'investissement

L’horizon d’investissement correspond simplement à la durée pendant laquelle vous acceptez de laisser votre argent investi et exposé aux variations du marché. C’est l’un des éléments les plus importants à prendre en compte, car il influence directement le type de placement le plus adapté à votre situation.

Pourquoi la diversification est essentielle

Une maison ne tient jamais grâce à une seule poutre, mais grâce à plusieurs poutres solides qui répartissent le poids et empêchent l’ensemble de s’effondrer. Même si l’une d’elles cède, la structure reste debout, justement parce qu’elle ne repose pas sur un seul point. Ce principe s’applique aussi à l’investissement. Diversifier consiste à répartir son capital sur plusieurs types de placements afin de réduire le risque global. Ainsi, si un investissement perd de la valeur, les autres peuvent compenser les pertes. C’est la base d’un portefeuille équilibré.

Les meilleures options pour investir 500 €

Voici un tour d’horizon complet des différentes solutions disponibles, classées selon leur niveau de risque. Chaque option est analysée de manière concrète pour vous aider à comprendre son fonctionnement réel, ses avantages, ses limites, ainsi que le type de profil auquel elle correspond le mieux. L’objectif est simple : vous permettre d’avoir une vision claire, réaliste et exploitable afin de prendre des décisions plus réfléchies et adaptées à votre situation.

🟢Investissement sécurisé : protéger son capital

Si votre priorité est de protéger votre capital tout en générant un rendement stable et sécurisé, ces deux solutions font partie des options les plus fiables pour commencer à investir sereinement. Elles ne promettent pas des gains spectaculaires, mais elles permettent de construire une base financière solide sans prendre de risques excessifs

Livret A et livrets réglementés

Le Livret A et les autres livrets réglementés sont parmi les placements les plus connus en France. Leur fonctionnement est simple : vous déposez votre argent, votre capital est garanti par l’État et vous recevez des intérêts calculés selon un taux réglementé. Le principal avantage est la sécurité : aucun risque de perte, votre argent reste disponible à tout moment et les intérêts sont exonérés d’impôts. En revanche, le rendement reste limité et peut parfois être inférieur à l’inflation (hausse générale des prix qui réduit le pouvoir d’achat). Le Livret A doit surtout être vu comme une épargne de sécurité, idéale pour constituer une réserve financière accessible rapidement.

Fonds euros en assurance-vie

Les fonds euros en assurance-vie fonctionnent différemment. L’assurance-vie est une enveloppe d’investissement très utilisée pour préparer des projets à long terme ou transmettre son patrimoine. Les fonds euros investissent principalement dans des obligations d’État et d’entreprises solides, ce qui permet de protéger le capital investi tout en générant un rendement généralement plus stable. Les avantages sont nombreux : faible volatilité (variations limitées de la valeur), fiscalité avantageuse après plusieurs années et cadre intéressant pour la transmission. En contrepartie, les rendements restent modérés et l’argent est un peu moins accessible immédiatement qu’avec un livret classique.

Le plus important est de comprendre le rôle de ces placements : ils ne sont pas conçus pour devenir riche rapidement, mais pour sécuriser une partie de votre patrimoine et construire des bases financières saines sur le long terme. Si vous débutez dans l’investissement, commencer par ce type de solutions peut vous permettre d’avancer avec plus de confiance, de stabilité et de sérénité.

🟠Investissement modéré : équilibre entre sécurité et performance

Ces solutions vous permettent d’accéder à un potentiel de rendement supérieur à celui des livrets classiques, tout en conservant un niveau de risque relativement maîtrisé, à condition d’investir sur un horizon long terme d’au moins 3 à 5 ans. L’objectif ici n’est pas de chercher des gains rapides, mais de construire une croissance progressive et plus solide de votre capital.

ETF via un PEA ou un compte-titres

Les ETF (Exchange Traded Funds) (fonds indiciels cotés qui répliquent automatiquement la performance d’un indice boursier) sont des instruments financiers qui suivent des indices comme le CAC 40, le S&P 500 ou le MSCI World. En investissant dans un seul ETF, vous vous exposez instantanément à des dizaines voire des centaines d’entreprises, ce qui vous permet de diversifier votre portefeuille très facilement sans avoir à sélectionner chaque action individuellement. Les avantages sont nombreux : diversification immédiate, frais de gestion très faibles (généralement entre 0,05 % et 0,3 % par an), accessibilité dès quelques euros et performance historiquement solide sur le long terme. En revanche, les marchés peuvent connaître des baisses sur certaines périodes, le rendement n’est jamais garanti et vous devez accepter une certaine volatilité (variations de la valeur de votre investissement)

Les ETF sont souvent considérés comme l’un des meilleurs points d’entrée en bourse pour les débutants, car ils permettent d’investir de manière simple et efficace sans avoir à analyser chaque entreprise une par une. Même des investisseurs expérimentés, comme Warren Buffett, recommandent les fonds indiciels larges pour la majorité des investisseurs non professionnels, car ils offrent un excellent équilibre entre simplicité et performance sur le long terme.

Crowdfunding immobilier et entrepreneu

🔴Investissement dynamique : potentiel plus élevé, risque plus élevé

Ces solutions s’adressent à vous si vous êtes prêt à accepter davantage de volatilité (variations fortes et rapides des prix) en échange d’un potentiel de performance plus élevé. Elles demandent une implication plus importante et une meilleure capacité à gérer vos émotions face aux mouvements du marché.

Actions individuelles

Investir dans des actions individuelles, c’est devenir copropriétaire d’une entreprise cotée en Bourse comme Apple, LVMH, Tesla ou TotalEnergies. Concrètement, vous participez directement à sa croissance et vous pouvez potentiellement profiter de ses bénéfices sous forme de plus-values ou de dividendes (revenus versés aux actionnaires).

Les avantages sont clairs : un fort potentiel de croissance, la possibilité de générer des revenus passifs grâce aux dividendes, et le sentiment de soutenir des entreprises réelles de l’économie. En revanche, le risque est important : une action peut perdre 50 % ou plus de sa valeur, la sélection des entreprises demande du temps et de l’analyse, et la diversification est plus limitée qu’avec un ETF (panier d’actions regroupées).

Cryptomonnaies

Investir dans des cryptomonnaies comme le Bitcoin ou l’Ethereum consiste à spéculer sur des actifs numériques basés sur la blockchain (technologie de registre décentralisé). Leur valeur dépend uniquement de l’offre et de la demande, sans garantie d’un État ou d’une banque centrale.

Les avantages : un potentiel de rendement très élevé sur certains cycles, un marché ouvert 24h/24, et une innovation technologique réelle derrière ces actifs. Les risques sont toutefois majeurs : forte volatilité (variations extrêmes des prix), cadre réglementaire encore incertain et évolutif, et impact émotionnel important sur les décisions d’investissement.

🔵Investir dans un business en ligne ( soi mem )

Utiliser 500 euros pour démarrer ou accélérer une activité digitale est une forme d’investissement souvent sous-estimée, mais pourtant l’une des plus intéressantes sur le long terme. Contrairement aux placements financiers classiques, vous investissez ici directement dans vos compétences (ce que vous savez faire) et dans votre capacité à générer des revenus par vous-même.

Les avantages sont nombreux : un potentiel de retour sur investissement très élevé, le développement de compétences durables, et des revenus évolutifs qui ne sont pas limités par un plafond fixe. En revanche, les résultats ne sont ni garantis ni immédiats. Cela demande du temps, de l’apprentissage et surtout de la persévérance pour construire quelque chose de solide.

Investir dans vos compétences et dans un projet digital est souvent l’un des meilleurs rapports rendement/risque pour un débutant. Les connaissances que vous développez ne perdent pas de valeur et peuvent vous servir toute votre vie.

Les erreurs à éviter absolument

Connaître les bons placements ne suffit pas. Éviter les erreurs les plus fréquentes est souvent plus important que de choisir l’investissement parfait. Voici les quatre pièges classiques dans lesquels tombent la majorité des investisseurs débutants.

Investir sans stratégie définie

Acheter un actif sans réflexion, sous l’effet d’une émotion (excitation, peur de manquer une opportunité ou panique), est l’une des causes principales de mauvaises décisions financières. Sans objectif clair, vous ne pouvez pas savoir si votre investissement progresse réellement dans la bonne direction.

Avant d’investir, vous devez toujours définir trois éléments : votre objectif (sécuriser votre argent, préparer la retraite, générer un revenu complémentaire), votre horizon de temps (court, moyen ou long terme) et votre niveau de risque acceptable (perte potentielle que vous êtes prêt à supporter).

Suivre les tendances TikTok et les réseaux sociaux

Les conseils d’investissement viraux sur les réseaux sociaux représentent aujourd’hui l’un des risques les plus sous-estimés. Une vidéo de quelques secondes qui promet une crypto “qui va exploser” ou une action miracle ne remplace jamais une analyse sérieuse et structurée.

Vous devez toujours comprendre un investissement avant d’y placer votre argent.

Si vous n’êtes pas capable d’expliquer simplement comment cet actif génère de la valeur, alors vous ne devriez probablement pas y investir.

Tout mettre sur un seul actif

Concentrer 500 euros sur une seule action, une seule cryptomonnaie ou un seul projet est une erreur classique de manque de diversification (répartition de l’argent sur plusieurs investissements). Si cet actif chute fortement, vous pouvez perdre une grande partie de votre capital en une seule fois.

La règle est simple : vous ne devriez jamais exposer plus de 20 % à 25 % de votre portefeuille à un seul actif ou à une même classe d’actifs risquée.

Chercher des gains rapides

Vouloir doubler son argent rapidement est une réaction naturelle, mais c’est aussi l’une des principales causes de pertes financières. L’investissement intelligent repose avant tout sur la patience, la régularité et la discipline, plutôt que sur la recherche de résultats immédiats.

La conclusion :

Investir 500 euros aujourd’hui peut sembler peu important face aux montants que vous imaginez nécessaires pour “vraiment” investir. Pourtant, c’est précisément ce premier pas qui fait la différence sur le long terme. Ce n’est pas le montant qui compte au départ, mais la discipline que vous commencez à construire et à renforcer avec le temps.

Avec une stratégie claire, une bonne gestion du risque et une vision sur le long terme, même un petit capital peut devenir un véritable levier financier. Chaque euro investi intelligemment vous aide à apprendre, à progresser et à structurer vos décisions financières de manière plus solide.

La seule véritable erreur serait de ne pas commencer. Attendre “le bon moment” revient souvent à repousser indéfiniment votre progression, alors que l’expérience ne s’acquiert qu’en agissant.

Le meilleur moment pour apprendre à investir était hier. Le deuxième meilleur moment reste aujourd’hui.

Maintenant que tu as toutes les clés en main et que tu es prêt à passer au niveau supérieur, tu peux enfin gagner du temps, économiser ton énergie et t’appuyer sur des stratégies construites à partir de 7 ans d’expérience, testées, validées et constamment mises à jour pour s’adapter aux marchés. Des stratégies déjà appliquées par plus de 2000 personnes aux profils différents, avec des résultats concrets et vérifiables publiquement.

Le tout repose sur un système de trading automatisé conçu pour te permettre de générer des revenus plus réguliers et passifs. Tu découvres ici un programme pensé pour tout le monde, peu importe ton niveau, ton âge ou ta situation. Tu repars avec un plan clair, des actions concrètes à appliquer immédiatement et un accompagnement précis pour t’aider à arrêter de stagner et commencer à avancer avec plus de sérénité.

Si tu veux entrer dans le monde de l’investissement, commencer à construire tes revenus passifs et progresser vers plus d’indépendance financière, alors ce programme peut correspondre à ton profil. Il a déjà aidé des milliers de personnes comme toi à franchir ce cap. À toi de voir si c’est aussi ton moment.

(Si tu as des questions ou des doutes, tu peux réserver un appel privé avec l’un de nos experts pour faire le point sur ta situation et vérifier si cette approche est réellement adaptée à ton objectif.)

FAQ : questions fréquentes

Peut-on vraiment investir avec seulement 500 € ?

Oui, absolument. Les plateformes modernes permettent d'investir avec des montants bien inférieurs à 500 euros certains ETF s'achètent dès 1 €. Avec 500 euros, vous pouvez déjà constituer un portefeuille réellement diversifié et commencer à construire de vraies habitudes financières.

Quel est le meilleur investissement pour débutant ?

Les ETF sur indices larges (comme le MSCI World ou le S&P 500) sont généralement considérés comme l'une des solutions les plus adaptées aux débutants. Ils offrent une diversification automatique, des frais très faibles, et une accessibilité immédiate. Combinés à une enveloppe fiscalement avantageuse comme le PEA, ils représentent un point de départ solide pour la grande majorité des investisseurs.

Où investir un petit budget sans trop de risque ?

Les livrets réglementés (Livret A, LDDS) restent les options les plus sûres capital garanti par l'État, disponibilité immédiate. Les fonds euros en assurance-vie constituent une alternative légèrement plus performante avec une protection similaire du capital. Ces deux solutions sont idéales pour une première prise de contact avec l'investissement.

Est-il possible de perdre ses 500 € ?

Oui, certains investissements comportent un risque de perte totale ou partielle du capital les actions, les cryptomonnaies et le crowdfunding notamment. C'est précisément pour cette raison que la diversification et la définition d'une stratégie adaptée à votre profil sont essentielles. Un Livret A ou un fonds euros en assurance-vie, en revanche, garantissent votre capital.

Auteur